不平凡軟件,始于2014

![]()

![]()

15565077981

![]()

![]()

15565077981

鄭州軟件開發告訴你2018年中國軟件外包與服務行業發展現狀及發展趨勢分析

(一)軟件外包與服務行業的現狀與發展

1、全球軟件外包與服務行業的現狀與發展趨勢

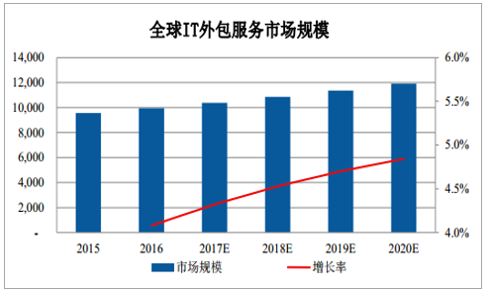

(1)全球 IT 外包服務市場容量巨大且逐年穩步增長

軟件外包與服務業是軟件和信息技術服務業的重要組成部分,近年來新一代信息技術在政府、金融、通信、交通、貿易、物流、能源等領域的廣泛運用,為產業發展注入了新的動力。在信息技術領域新技術、新應用和新模式以及外包服務供應鏈全球化不斷深入的推動下,全球軟件與信息服務外包產業持續增長。信息技術在現代社會扮演的重要角色,決定了信息技術在全球范圍內穩定而持續的需求。扣除美元匯率波動影響,2017 年預計全球IT 外包服務支出為10,380 億美元,比2016年增長4.5%,預計2018 年、2019 年全球IT 服務支出分別為10,850 億美元、11,360 億美元,同比增長4.5%和4.7%。全球IT 服務支出呈現穩步上升的趨勢,全球信息技術投資市場容量巨大。

全球IT外包服務市場規模

數據來源:公開資料整理

(2)全球專業化分工深化,為軟件外包與服務行業加速發展提供新空間

軟件外包與服務作為全球 IT 服務市場分工的主要形式,其發展已成為當今全球新一輪產業革命和產業轉移中不可逆轉的趨勢。隨著以服務業轉移為主要特征的新一輪全球產業結構調整,全球軟件外包服務市場的規模在不斷擴大。在全球發包市場中,軟件發包量與發包商所在國家的軟件基礎、經濟條件息息相關。從全球范圍看,美國、日本、歐洲等發達國家和地區一直占據著軟件產業的主導地位,這些地區日益高漲的人力資源費用使當地企業的軟件外包需求大幅增加,成為軟件外包的主要需求市場。因發展中國家在稅收、人力成本等方面較發達國家具有優勢,因而發展中國家為主要接包商,目前已形成了以印度、中國、馬來西亞等國為主要接包方的市場格局。 2008 年以來,金融危機、歐洲債務危機使得發達國家經濟增長乏力,而新興經濟體國家對經濟衰退表現出較強的抵御能力,這為發展中國家承接軟件與信息服務外包提供了難得的機遇,也促進了發展中國家軟件與信息服務外包產業的布局。這些國家的 IT 生態環境不斷優化, IT 競爭力指數不斷提高。據統計, 2015 年來自中國、印度等發展中國家的外包企業在全球軟件外包100 強占 36 席。2017 年,印度、中國和馬來西亞在財稅吸引力、技術人才和商業環境方面綜合實力排名前三位。

|

排名

|

國家

|

財稅吸引力

|

技術人才

|

商業環境

|

綜合得分

|

|

1

|

印度

|

3.3

|

2.63

|

1.14

|

7.07

|

|

2

|

中國

|

2.37

|

2.69

|

1.26

|

6.31

|

|

3

|

馬來西亞

|

2.92

|

1.47

|

1.72

|

6.11

|

|

4

|

印度尼西亞

|

3.25

|

1.53

|

1.2

|

5.99

|

|

5

|

巴西

|

2.65

|

2.02

|

1.27

|

5.93

|

|

6

|

越南

|

3.31

|

1.39

|

1.22

|

5.92

|

|

7

|

菲律賓

|

3.13

|

1.57

|

1.17

|

5.87

|

|

8

|

泰國

|

3.06

|

1.38

|

1.43

|

5.86

|

|

9

|

智利

|

2.54

|

1.33

|

1.88

|

5.76

|

|

10

|

哥倫比亞

|

2.85

|

1.45

|

1.43

|

5.73

|

數據來源:公開資料整理

(3)全球軟件外包與服務行業產業鏈不斷升級

信息技術和網絡技術的發展使得軟件外包與服務行業所需的技術水平逐漸提高,全球軟件外包與服務的內容也在不斷拓展。一方面,云計算、電子商務、移動互聯網、物聯網、大數據與商務分析等新興領域的軟件服務外包細分市場將不斷涌現。另一方面,跨國企業將更加關注軟件外包服務商的豐富行業經驗、穩定服務、能否為企業帶來價值等能力。因此,隨著全球軟件外包服務內容縱深拓展,全球軟件外包與服務行業產業鏈不斷升級。

2、我國軟件外包與服務行業的現狀與發展趨勢

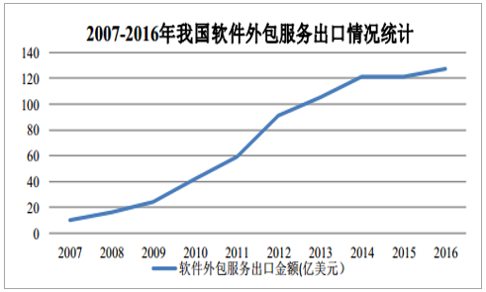

(1)我國離岸外包市場高速、高質增長

隨著中國服務外包產業環境的不斷完善以及本土服務商水平的日漸提升,服務外包市場持續為中國的產業轉型注入動力。2016 年全年,我國承接離岸信息技術外包(ITO)、知識流程外包(KPO)和業務流程外包(BPO)執行金額分別為 2,293 億元、 809 億元和 1,783 億元,同比分別增長 11.4%、 35.9%和 15.5%。我國軟件離岸外包業務實現快速增長。軟件外包服務出口從 2007 年的 10 億美元增長到2016 年的約 127 億美元,年均復合增長率達到 32.63%。

2007-2016年我國軟件外包服務出口情況統計

數據來源:公開資料整理

從業企業及人員方面, 2016 年我國從業企業達到42,764 家,一大批規模迅速擴張、實力持續增強的外包企業帶動中小外包企業的發展。 國內經濟穩步增長、內需市場持續擴大和國際市場有效拓展是該行業快速發展的主要因素。從業務構成來看,隨著服務商專業能力的不斷提升,中國服務外包產業在國際產業鏈中的地位不斷提高,其業務從最初的軟件代碼編寫、軟件測試等低端、低附加值業務,逐步向行業應用開發、產品研發、咨詢服務、解決方案等轉移。從業務來源地區看, 2016 年我國離岸軟件外包業務中,承接美歐日和香港地區等主要發包市場的服務外包執行額 3,086 億元,同比增長 19.3%;承接“一帶一路”相關國家服務外包執行額 841 億元,占我國承接離岸外包的 17.2%。

(2)國內外包需求日益旺盛,金融外包業務比重提升較快

在國家政策的大力支持下,伴隨著產業升級和各行業信息化建設不斷推進,軟件外包需求得到大量釋放,國內外包業務保持較快增長。原因在于,一方面,中國本土企業接受 IT 服務的程度不斷提高;另一方面,隨著中國市場的壯大,越來越多的跨國企業將其與中國相關的服務外包到中國來執行。近年來隨著我國金融行業的不斷發展使其對軟件與信息服務外包的需求快速增加。同時,出于業務發展和成本控制的考慮,國際金融外包也呈現向亞太地區轉移的集中趨勢,我國正在逐步成為全球金融外包服務中心。我國金融產業外包市場規模將由 2011 年的 120 億元增長至2018 年的 795 億元,年均復合增長率為 31.0%。

(3)企業面臨向產業鏈上游轉型升級

由于人民幣升值、人力成本不斷上升等因素,我國勞動力成本優勢逐步減弱,導致低端軟件外包市場面臨洗牌。而上游軟件外包市場受市場進入門檻和客戶嚴格要求的限制,競爭壁壘較高,因而利潤率水平較高。我國外包企業在向產業鏈上游轉型升級過程中,面臨業務架構重新定位、技術升級、人才招聘及培養、企業自主創新能力提升等諸多挑戰。 目前業內轉型主要有如下路徑:一是從低端勞動和知識密集型編碼業務提煉企業核心技術競爭力,根據服務外包經驗整合行業方案,從單一人力外包輸出的企業提升為可提供解決方案的企業;二是把握市場行情,根據自身技術實力, 加強自研產品的開發;三是將企業已有知識產權產業化,把出售知識產權作為一個重要的業務形式。

(二)行業細分市場分析

1、對日軟件外包市場將維持穩定增長

(1)出于文化習慣,對日軟件外包以間接接包為主

軟件外包中,與最終用戶簽約的外包商為一級接包商,與一級接包商簽約的為二級接包商,以此類推。日本最終用戶在發包時,不僅希望一級接包商具有很深的行業知識與業務咨詢能力,與本企業有良好的信任關系,更希望它有足夠的資金抗風險能力和在日本本地承擔法律責任的能力。因此,一級接包商一般都是本地規模較大的企業,在日本只有 30 多家。這些一級接包商控制了客戶資源,熟悉客戶的業務細節,與客戶有良好的信任關系。一級接包商在完成系統分析、架構設計等前端流程之后,再將其余的部分外包出去。由于文化、語言因素及地理位置的相近性,中國軟件企業成為了日本一級接包商最主要的外包合作商,日本的離岸服務業務的 70%發到了中國。中國的軟件企業一般只能接到第三、第四層級的工作,利潤率不高。而一旦進入第二級接包商行列,項目規模和利潤率都將大幅提升。少數優秀的中國軟件企業通過與日本一級軟件接包商的長期合作建立起來的品牌和信譽,并通過自身服務能力和完成質量的提升,正逐步獲取一些技術含量高、規模大的項目。

(2)為降低經營成本求發展,日本企業將不斷增加離岸軟件外包業務量

我國軟件外包與服務企業有較大的成本優勢,一般情況下,最終用戶支付給日本一級軟件接包商的單價為 200~300 萬日元/人月,日本一級軟件接包商將業務分包給日本本土二級軟件分包商的價格為 100 萬日元/人月左右,而分包給中國較優秀的軟件外包企業的價格為 30~40 萬日元/人月。日本一級軟件接包商通過實施軟件離岸外包的戰略,能有效降低其成本。其外包金額占其生產成本的 34.52%,對中國企業的發包金額從 2004 年的 64.59 億日元增加至 2016 年的 188.15 億日元,年復合增長率為 9.32%。總體上看,日本企業在中國市場加大了服務項目的發放,無論數量和質量都有較大的提升。

(3)對日軟件外包市場規模將維持穩定增長

因人口老齡化,日本 IT 人才資源欠缺。據統計,日本僅 IT 軟件編碼業的技術開發人才的缺口就在 10 萬人左右,再加上世界 IT 業競爭的日趨激烈,迫使日本企業不得不選擇成本低的海外 IT 服務外包,使得日本軟件離岸外包服務市場不斷增長。2016 年日本 IT 服務市場規模預計將達到 55,003 億日元,比 2015 年增長 2.1%。而隨著離岸外包服務范圍的擴大、日本企業進一步降低成本求發展等, IDC 預計至 2020 年日本離岸服務外包市場會以年均 14.4%的復合增長率發展。中國作為日本最主要的發包地,預計未來對日軟件外包市場規模將穩定增長。2016 年我國軟件與信息服務外包國際業務中,承接美歐日和香港地區等主要發包市場的服務外包執行額 3,086 億元,同比增長19.3%。

2、國內證券業 IT 解決方案行業將伴隨金融創新實現快速增長

(1)我國證券業概覽

截至 2017 年 6 月底,我國共有 129 家證券公司,證券公司總資產規模合計為 5.81 萬億元,比去年增加 0.35%;所有證券公司的凈資產規模合計為 1.75 萬億元。

2011年至2017年6月我國證券業的經營情況

|

項目

|

2011 年

|

2012 年

|

2013 年

|

2014 年

|

2015 年

|

2016 年

|

2017 年1-6 月

|

|

總資產(萬億元)

|

1.57

|

1.72

|

2.08

|

4.09

|

6.42

|

5.79

|

5.81

|

|

凈資產(萬億元)

|

0.63

|

0.69

|

0.75

|

0.92

|

1.45

|

1.64

|

1.75

|

|

凈資本(萬億元)

|

0.46

|

0.5

|

0.52

|

0.67

|

1.25

|

1.47

|

1.5

|

|

營業收入(億元)

|

1,632.31

|

1,294.71

|

1,592.41

|

2,602.84

|

5,751.77

|

3,279.94

|

1436.96

|

|

-代理買賣證券凈收入(%)

|

45.29

|

39.93

|

47.68

|

40.32

|

48.5

|

32.1

|

27.04

|

|

-證券承銷業務凈收入(%)

|

12.96

|

13.7

|

8.08

|

9.23

|

7.09

|

15.85

|

11.78

|

|

- 投 資 凈 收 益(%)

|

13.49

|

22.41

|

19.19

|

27.29

|

25.48

|

17.33

|

25.46

|

|

-受托客戶資產管理業務凈收入(%)

|

2.37

|

2.07

|

4.41

|

4.78

|

4.96

|

9.04

|

9.74

|

|

-利息凈收入(%)

|

14.18

|

13.61

|

11.59

|

17.41

|

10.66

|

11.64

|

13.77

|

|

-其他業務(%)

|

11.71

|

8.28

|

9.05

|

1.24

|

3.29

|

6.55

|

4.7

|

|

凈利潤(億元)

|

460.97

|

329.3

|

440.21

|

965.54

|

2,447.63

|

1,234.45

|

552.58

|

數據來源:公開資料整理

目前,我國證券公司的收入還是以經紀業務為主,面對市場化、規范化和嚴峻的市場環境所帶來的沖擊,證券公司必須不斷業務創新實現利潤增長。

(2)我國證券業的軟件投入情況

2012 年、 2013 年、 2014年證券公司的 IT 總投入分別為 166.2 億元、 174.5 億元和 192.4 億元,其中軟件投入規模為 39.9 億元、 45.2 億元和 53.9 億元,占 IT 投入的比例為 24.0%、 25.8%和 27.5%,截止至 2016 年底,證券公司的 IT 總投入約為 240 億元,比重逐年提升。

(3)伴隨著金融創新,我國證券業 IT 解決方案行業將實現快速增長

證券業作為金融服務中介,是我國產業結構調整升級、發展方式轉變的重要支撐力量。我國證券業目前在中國的金融體系中作用較弱:2017 年 6 月股票和債券融資合計 23.91 萬億元,僅占同期社會融資總額的 14.32%。從總資產規模來看, 2017 年 6 月底,我國銀行業金融機構總資產 236.54 萬億元,證券行業總資產 5.81 萬億元,證券業在金融體系中的作用十分有限。為了改變證券業現狀, 2012 年中國證監會和中國證券業協會分別圍繞發行、分紅、退市等市場基礎制度及證券公司業務創新和行業自律進行進一步完善,為證券行業的穩健發展和創新轉型夯實了基礎。預計隨著金融改革和金融創新的不斷推進,國內資本市場將加速變化,券商創新業務的復雜性將推動證券業 IT 投入持續上升。我國證券行業 IT 應用系統未來將在 IT 系統進一步擴容、優化,風險管理,客戶關系管理,數據集中、交易集中、容災備份和新業務系統的開發和測試五個方面快速發展。

(三)行業競爭格局

1、行業競爭現狀

我國軟件外包與服務行業尚處于成長期,行業內企業眾多,市場化程度較高,市場集中度較低。相比較印度擁有眾多十萬人規模的外包企業,而中國最大的外包商僅有 2.8 萬人。盡管軟件外包與服務行業內企業數量不斷增加,公司所處的外包產業鏈上游行業,由于存在較高準入門檻,競爭尚不激烈。未來從事產業鏈上游軟件外包業務、擁有較為穩定的客戶資源、較高的業務技術成熟度、較大的接單能力的企業將有較大發展空間。

2、行業主要競爭對手

目前,軟件外包與服務行業處于快速發展期,行業內優秀企業在所處細分市場取得快速發展,隨著市場及企業規模進一步拓展,未來行業內的企業競爭將加劇。

行業主要競爭對手基本情況如下

|

公司名稱

|

基本情況

|

|

上海二三四五網絡控股集團股份有限公司

|

原名上海海隆軟件有限公司,成立于 1989 年 4 月,注冊資本為 19.33 億元,其主營業務原為對日軟件外包服務, 2014 年完成重大資產重組后新增互聯網相關業務。二三四五于 2007 年 12 月在深圳證券交易所上市,股票代碼為002195。截至 2016 年 12 月 31 日,員工人數為 2,315 名, 2014 年、 2015 年和2016 年軟件外包業務實現營業收入 4.32 億元、 4.47 億元和 4.43 億元。二三四五已于 2016 年 12 月將從事傳統對日軟件外包服務業務的全資子公司上海海隆軟件有限公司 100%股權對外轉讓。

|

|

中訊軟件集團股份有限公司

|

成立于1995年8月,其主營業務原為海外軟件外包及IT技術服務,涉及證券、金融、保險、通信、流通、電子商務等應用領域。中訊軟件于2004年在香港主板上市,股票代碼為0299。中訊軟件已于2015年將絕大部分對日軟件外包業務出售并轉型游戲及體育相關產業。截至2015年12月31日, 員工人數為182名, 2014年、 2015年軟件外包業務實現營業收入5.80億港幣、 3.97億港幣。

|

|

上海中和軟件有限公司

|

成立于1991年4月,注冊資本為980萬美元,其主要業務為對日軟件外包,外包業務涉及證券、保險、物流、企業管理等應用領域。中和軟件系上海復旦復華科技股份有限公司(上海證券交易所上市,股票代碼600624)的全資子公司上海復旦軟件園有限公司和全資子公司日本中和軟件株式會社投資的子公司,外包主要客戶為野村證券綜合研究所等。中和軟件2014年、 2015年、2016年和2017年1-6月分別實現營業收入2.31億元、 2.31億元、 2.60億元和1.18億元。

|

|

大連華信計算機技術股份有限公司

|

成立于1996年5月,注冊資本為3.68億元,是以軟件技術和服務為核心,從事計算機應用軟件開發、 系統集成、 軟件外包服務、 嵌入式軟件、 BPO服務、 ITO服務及IT教育與培訓等多個業務領域的公司。其國際外包服務中主要為對日軟件外包,與NEC、 NEC軟件、 NTTDATA、日立solutions、新日鐵系統集成株式會社等眾多日本知名企業建立了長期合作關系。公司已于2015年7月15日掛牌全國中小企業股份轉讓系統,股票代碼832715。截至2017年6月30日,擁有員工7,572名。 2014年、 2015年、 2016年和2017年1-6月國際軟件開發業務實現營業收入6.15億元、 6.95億元、 10.00億元和5.54億元。

|

|

江蘇潤和軟件股份有限公司

|

成立于2006年6月,注冊資本約3.58億元,是以軟件技術和服務為核心,為國際、國內客戶提供專業領域的行業解決方案以及相關軟件產品、平臺和服務。潤和軟件已于2012年7月在深圳證券交易所上市,股票代碼為300339。截至2016年12月31日,公司擁有員工6,467名, 2014年、 2015年、 2016年和2017年1-6月實現營業收入7.30億元、 11.23億元、 13.15億元和6.96億元。

|

|

博彥科技股份有限公司

|

成立于1995年4月,注冊資本為1.77億元,是一家面向全球的IT咨詢、解決方案與服務提供商。博彥科技已于2012年1月在深圳證券交易所上市,股票代碼為002649。截至2016年12月31日,公司共有員工8,914名, 2014年、 2015年、2016年和2017年1-6月實現營業收入15.61億元、 17.18億元、 19.34億元和10.43億元。

|

數據來源:公開資料整理

3、行業競爭發展趨勢

(1)行業集中度將進一步提高

隨著客戶對接包企業行業經驗、服務能力、技術水平、供給規模的要求逐步提高,行業內較大規模企業的發展趨勢將顯著優于中小企業。規模較大企業可通過在異地建立開發基地提高交付能力,以更好地服務于異地客戶和開拓異地市場,同時通過在國內外證券市場融資,進一步提升企業規模和競爭力。而中小企業因規模較小、品牌影響力小、技術成熟度較低,在服務能力方面無法滿足客戶持續增加的訂單要求。加之人民幣升值、人力成本不斷上升等因素影響,其經營會受到較大影響。因此,軟件外包與服務行業將日趨集中。

(2)市場競爭領域向產業鏈上游轉移

由于人民幣升值、人力成本不斷上升等因素影響,我國勞動力成本優勢逐步減弱,將導致軟件外包市場面臨洗牌。只有擁有較高的研發能力,能為客戶提供從咨詢、基本設計、開發、測試、上線、 維護等軟件全生命周期作業服務,才能得到較快發展,而僅提供代碼編寫服務的企業將逐漸被淘汰。

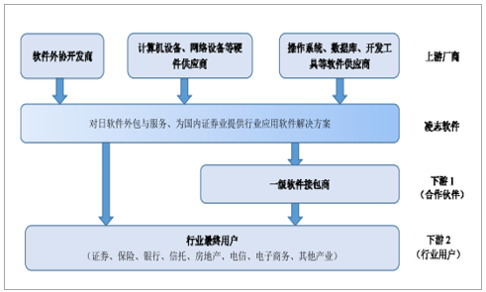

(四)與上下游行業之間的關聯性

與上下游行業之間的關系

數據來源:公開資料整理

1、與上游行業的關聯性

軟件外包與服務行業的上游行業為軟件供應商、硬件供應商及軟件外協開發商。軟件供應商/硬件供應商供給市場成熟,競爭充分,價格較穩定。而軟件外協開發商由于數量眾多且議價能力不足,價格也較為穩定。

2、與下游行業的關聯性

軟件外包與服務行業下游主要為規模較大的國際 IT 服務提供商及國內外 IT軟件最終用戶。這些客戶信用較好,一旦確立合作關系,雙方將維持較長的合作時間。另外,跨國企業為了降低成本將進一步增加對中國的軟件發包額,國內信息化的需求也在持續增長,下游行業需求的持續增長將促使軟件外包行業的穩定發展。

不平凡軟件,鄭州軟件開發公司,鄭州軟件開發,鄭州軟件定制,鄭州微信開發,鄭州進銷存定制開發,鄭州OA系統開發,鄭州軟件開發公司

相關新聞換一組

掃描二維碼有獎品哦!